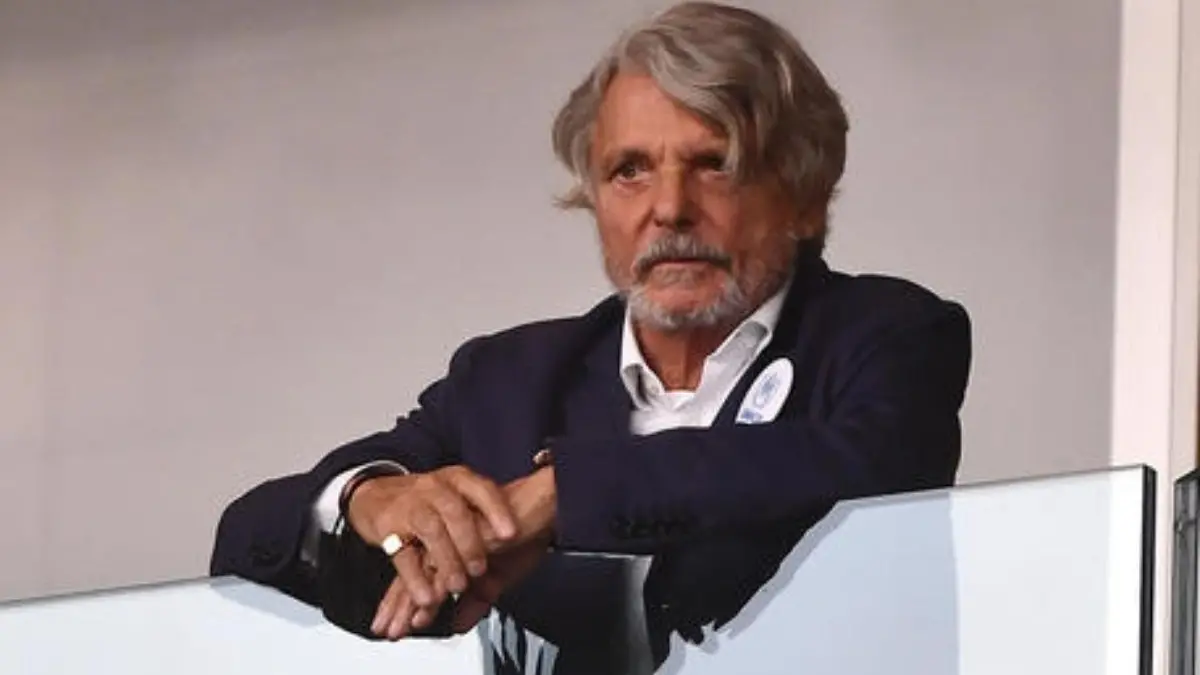

Per i giudici di Catanzaro l'ex patron della Sampdoria sarebbe «ancora in grado di svolgere attraverso terze persone, la funzione di direzione e controllo con riferimento alla società della galassia»

Tutti gli articoli di Cronaca

PHOTO

Il Riesame di Catanzaro ha depositato le motivazioni che riguardano alcuni degli indagati coinvolti nell’inchiesta contro l’ex presidente della Sampdoria, Massimo Ferrero, arrestato dalla procura di Paola con l’accusa di bancarotta fraudolenta documentale.

La complicità di Giorgio Ferrero

Oggi l’imprenditore operante nel settore cinematografico si trova gli arresti domiciliari su decisione del Tdl di Catanzaro che nei giorni scorsi ha spiegato le decisioni assunte sia per quanto riguarda l’aspetto indiziario sia per quello cautelare. Il Riesame di Catanzaro ritiene granitico il quadro relativo ai gravi indizi, aggiungendo per la posizione di Giorgio Ferrero come «le ultime intercettazioni depositate dal pm di Paola lascino emergere, in modo ancora più pregnante, il concreto e attuale rischio che Ferrero Giorgio, se non sottoposto a misura cautelare, possa continuare a gestire gli interessi societari di Massimo Ferrero» e anche di Vanessa, «così come ha effettuato in passato ed emerso nel corso della presente indagine».

La posizione di Massimo Ferrero

Su Massimo Ferrero invece il Riesame di Catanzaro si è espresso così, condividendo le argomentazioni offerte dal gip di Paola, che aveva firmato l’ordinanza cautelare: «Dal compendio intercettivo in atti, emergerebbe come il ricorrente sia, allo stato, ancora in grado di svolgere “attraverso terze persone”, la funzione di direzione e controllo con riferimento alla società della “galassia” Ferrero che, pur essendo formalmente intestate a soggetti diversi, risultano, in realtà, ed egli riconducibili».

Le accuse ad Aniello Del Gatto

Infine, la posizione di Aniello Del Gatto. Sul punto, la procura aveva fornito nuove intercettazioni che riguardavano tutta l’inchiesta giudiziaria, da dove si percepisce una certa apprensione per la richiesta dell’estensione del fallimento, da parte della procura di Paola, di un’altra società del gruppo Ferrero. «Nel caso in esame, sul conto corrente di Del Gatto sono transitate somme che dovevano rientrare nel compendio patrimoniale della società e che dovevano essere utilizzate per soddisfare i creditori. Al contrario, il liquidatore non solo ha incassato le somme sul proprio conto corrente personale, ma in sede di approvazione del bilancio 2013, è stato deliberato il suo compenso, corrispondente alla somma residuante sopra indicata. È evidente – scrive il Riesame – che anziché far fronte alle pretese creditorie, sono state soddisfatte le pretese personali di Del Gatto con ciò ponendo in essere la condotta distrattiva, secondo la definizione fornita dalla Cassazione».